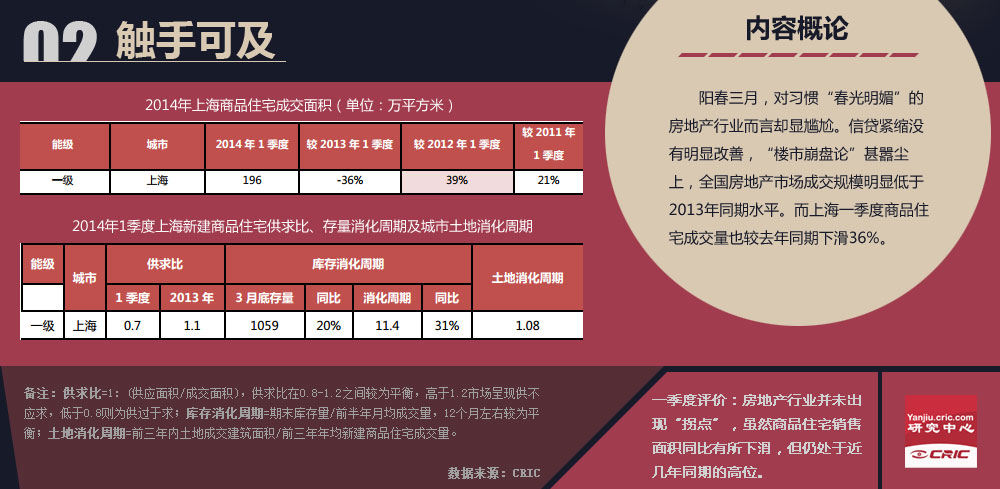

|

| Wind資訊統計數據顯示,按照申銀萬國行業分類,56家上市房企存貨總計為8902.95億元,而去年同期這56家房企的存貨總計為7196.87億元,攀升了1706.08億元,同比漲幅為23.7%。 |

|

| 2013年個別上市開發企業在拿地開拓方面比較積極,全國熱點城市土地市場也呈現“量價齊升”的態勢,市場預期向好,開發商積極拿地補倉,這是2013年各大上市企業庫存大幅上漲的重要因素。 |

|

| 雖然房企為了保持競爭優勢,拿地動作頻繁,但是整體來看,考慮到房企的資產負債水平和銷售回款等情況,目前房企的存貨增長還處在比較合理的范圍,并未出現明顯的盲目擴張現象。 |

|

| 相對于存貨增加,存貨周轉天數減少,去庫存能力強的大型房企,中小房企的控盤能力稍顯不足,無法抓住市場窗口期,靈活推盤,項目去化速度較慢。 |

|

|

|

| 龍頭房企年報普遍呈現三大特征:2013年業績大幅增長,2014年銷售目標則相對謹慎;毛利率集體下降,但凈資產收益率等指標穩定增長;去存貨、快周轉,成為應對行業調整期的統一動作。在有效控制銷售成本、融資成本的情況下,也不排除通過價格策略的調整,搶收2014。 |

|

| 萬科、碧桂園、龍湖等企業,不約而同地將增速確定在20%或略低。萬科目標銷售額為2000億,較去年的1709億增長17%。龍湖目標銷售額570億,增速20%,與上年持平。中海2014年銷售額目標增幅僅為1%,比去年的1108億只增加12億,到1120億元。綠城目標銷售600億,較去年的553億,僅增長8.3%。 |

|

| 規模增長已經不再是考量房企投資價值的最重要因素,凈資產收益率的提高,凈負債率的減少,更能體現一個優質房企長期穩健發展的可能。 |

|

| 對于2014年整體市場環境,多數龍頭房企表示“不悲觀,但要謹慎很多”。尤其是三四線供給過大城市可能出現一定去化風險和降價風險,幾乎成為房企共識。在此情況下,因龍頭房企幾乎都是走全國布局戰略,其“去庫存、快周轉”的思路就變得十分明確。 |

|